2024年至2025年,中国石脑油市场在汽柴油需求达峰、“减油增化”的背景下到达行业变革的十字路口。一方面股票配资大全,大型民营炼化一体化项目步入成熟期,大幅提升自供能力,悄然重塑国内供应格局;另一方面,作为国内化工产业链的基础原料,其需求增长与烯烃、芳烃行业的景气度及技术路线博弈深度绑定。与此同时,世界上地缘政治的变动及全球贸易流变化,石脑油进口市场也出现了一些新的动向。

2025-2030年,中国市场炼能基本达峰,且新能源车普抑制成品油需求,叠加“减油增化”的战略发展方向,石脑油供应量在2025-2028年呈现连续上涨此后增速放缓的过程。下游产业链的在需求方面则呈现差异化走势。就烯烃产业链来说,乙烯产能的扩张吸纳更多的石脑油资源,但其原料轻质化趋势(乙烷、LPG进口增加)将持续分流石脑油需求,另外2025-2030年非石脑油基乙烯产能占比预期将持续上涨。而芳烃产业链(PX-PTA-聚酯)需求保持韧性,支撑石脑油基本盘。

一、生产端:炼化一体化发展下内部变动

2024-2025年,中国石脑油市场供应侧的最大特征为生产能力的不断提升与市场流通量的持续减少。近几年陆续投产的巨型民营炼化一体化项目进入高负荷、稳定运行。其装置配置通常包括大型炼油装置、连续重整装置和乙烯裂解装置,产出的石脑油绝大多数作为内部原料,被直接管道输送至下游化工装置进行消化,而非作为商品流入市场。据金联创监测数据显示,评估2025年中国市场一次及二次装置石脑油总产量达到16934.63万吨,同比增长6.61%。其中常减压装置产出直馏石脑油产量7079.53万吨,同比上涨8.57%。这部分资源当中, 华东、华南地区因大型一体化项目集中,区域内资源匹配度提高,但仍有部分无上游配套的化工装置依赖于石脑油的进口。部分内陆及北方地区,除主营炼厂的资源配置外,仍有少部分资源可流入贸易市场。但近年以来可以明显看到高品质的轻质石脑油和重整料的内部循环更加顺畅。

二、进口资源:进口量连年上升预计2028年达峰

对于石脑油的进口,中国市场在近年以来管理并未放松,目前国内石脑油进口资质仍然以《2008年原油、石脑油非国营贸易进口允许量、分配依据和申请程序》(商务部公告2007年第75号)文件为准。到2025年,已取得石脑油进口资质的企业增加到11家。

进口量的趋势来看,根据海关数据显示,中国石脑油进口量2020-2025年呈现波动上升趋势。2024年进口量达到1215.12万吨。而近年中国市场乙烯产能加速增长,对于石脑油保持了旺盛的需求,并且国产石脑油资源与进口资源量仍保持了一定的价差,在石脑油蒸汽裂解制乙烯装置综合利润欠佳的背景下,石脑油进口量攀升,2025年7月进口量触及8年以来新高171万吨。预计到2025年年底,累计投产的石脑油蒸汽裂解制乙烯装置产能在870万吨,考虑到部分装置的进口需求,预计2025年全年进口量达到1700-1800万吨的水平。

2026年预计投产石脑油蒸汽裂解制乙烯装置产能在565万吨,2027年250万吨,2028年310万吨,以上产能多配套上游常减压装置,并可以得到二次装置的辅助原料的补充,但仍有部分产能需进口石脑油的补充,预计到2028年石脑油进口量达到2500万吨并基本达峰。

三、 需求侧:烯烃与芳烃需求走势分化调油需求受政策影响变动增加

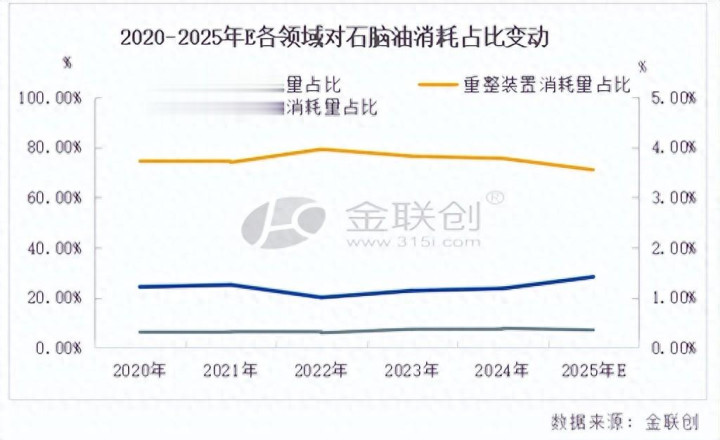

石脑油的需求与化工产品的命运休戚相关。近年需求增长良好,但内部结构将出现显著分化。就芳烃市场来看,2025年预计中国市场重整装置产能达到18485万吨,同比上涨2.24%,PX产能4326万吨,同比微跌0.52%。重整装置庞大的产能基数支撑了其对石脑油消耗的基本盘。2024-2025年,从芳烃产业链的利润情况来看,重整装置-PX-PTA产业链利润缩水。特别是重整装置,芳烃价格持续偏低以及税务等相关成本上升倒逼重整装置产能进入淘汰阶段。2025年地方炼厂开工率已经跌至50%附近,这部分装置对于石脑油消耗量出现下降。

乙烯市场来看,作为乙烯裂解的核心原料,石脑油的需求与乙烯当量消费量保持同步增长。中国乙烯产能仍在持续扩张,到2025年年底预计达到5038万吨,占中国烯烃生产能力的64.15%。无论是传统石油基路线还是轻烃综合利用项目,都对石脑油保持刚性需求。尽管轻质化原料(乙烷、LPG、抽余油、加氢尾油、轻柴油)占比提升,但石脑油因其供应稳定,仍是最主要且不可替代的原料。

调和汽油来看,根据金联创对于调和汽油市场的长期监测,近年中国主要分布区域在山东、华东、濮阳、宁夏、东北等区域。2021-2025年,调和汽油利润虽然呈现收窄,但均值多数仍处于正向区间,2025年评估调和汽油利润在130元/吨左右,灵活的操作以及利润空间使得调和汽油市场始终保持了一定的规模量,但始终面临多方面规范化的问题,近年多个地方对于地区内汽油调和单位下发了新的调油资质,但对于行业的监管并未放松。2025年6-12月份,中国市场对于成品油市场监管升级,从物流、税务、仓储等多个方向进行稽查,6-7月份山东及华东地区操作基本停滞,阶段性影响了石脑油流入汽油市场的消耗量。从这个角度可以看出政策的不确定性使其成为一个难以预测的变量。

综合来看,2024-2025年的中国石脑油市场正在经历一场深刻的内部重构,大型一体化项目从根本上改变了供应生态,中国石脑油市场的自我供给能力增强,市场竞争也从单一的“炼厂-贸易商-下游”模式,转变为大型一体化巨头与传统炼化企业、下游化工用户、不同区域之间的多维博弈。

接下来股票配资大全,金联创将从石脑油裂解价差、国内外资源价格、乙烯产业链-终端利润打通、芳烃产业链-到终端利润打通、2026-2030年成品油与石脑油供需结构调整等多维度进行行业解读。

加杠网官网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯